Leer hoe je een bedrijf analyseert en ontdek zo waardevolle beleggingskansen in de markt.

Bedrijfsanalyse vormt de kern van een goed geïnformeerde beleggingskeuze omdat het je in staat stelt de intrinsieke waarde en prestaties van individuele bedrijven te evalueren. Deze analyse begint met een diepgaande verkenning van de financiële statements, die inzicht geven in de winstgevendheid, liquiditeit en solvabiliteit van een onderneming. Door middel van beleggingsratio’s kunnen beleggers belangrijke financiële indicatoren interpreteren en deze vergelijken met hun concurrenten en sectorstandaarden om relatieve prestaties te bepalen. Dit proces, ook wel benchmarking genoemd, speelt dan ook een belangrijke rol. In deze sectie behandelen we de fundamentele aspecten van bedrijfsanalyse, van financiële statements tot benchmarking, en hoe deze elementen samenkomen om beleggers te helpen beter geïnformeerde keuzes te maken. Tot slot bieden we een samenvatting van de belangrijkste inzichten en de rol van grondige bedrijfsanalyse in het optimaliseren van beleggingsbeslissingen.

Tech-aandelen, waarom zoveel interesse?

In het digitale tijdperk zijn tech-aandelen uitgegroeid tot de motoren van economische groei en innovatie. Van de baanbrekende vooruitgangen in kunstmatige intelligentie tot de evolutie van cloud computing, technologiebedrijven stuwen de wereld vooruit op manieren die we ons nauwelijks konden voorstellen. In deze blogpost duiken we diep in de fascinerende wereld van tech-aandelen: we onthullen waarom ze zo’n cruciale rol spelen in moderne portefeuilles, welke trends je moet volgen, en hoe je kunt profiteren van de enorme kansen die deze sector biedt. Lees in de blog hierover meer om te ontdekken hoe je in jouw beleggingsportfolio gebruik kan maken van dergelijke trends in de markt.

Wat voor een invloed heeft het management/bestuur op een bedrijf?

Het management van een bedrijf speelt een cruciale rol in het bepalen van het succes en de richting van de organisatie. De strategieën die ze ontwikkelen, de beslissingen die ze nemen, en de cultuur die ze bevorderen, hebben een directe invloed op de prestaties en groei van het bedrijf. In deze blogpost wordt er onderzocht hoe het leiderschap en de bestuursbeslissingen de bedrijfscultuur, operationele efficiëntie en financiële resultaten vormgeven. Leer in de hierover geschreen blog hoe de kwaliteit van het management een bepalende factor kan zijn in het al dan niet behalen van bedrijfssucces, en ontdek welke aspecten je moet analyseren om een weloverwogen beleggingskeuze te maken.

Na het verkrijgen van een helder marktbeeld is het ook van belang om bedrijven individueel te analyseren op prestaties. Hiervoor is de bedrijfsanalyse. Met een bedrijfsanalyse ga je als belegger dieper in op de gezondheid, prestaties en vooruitzichten van een onderneming. Hierbij kijk je naar de financiële overzichten die deze onderneming verplichtHet openbaar maken van financiële statementsDe exacte vereisten en termijnen voor het publiekelijk maken van de financiële statements kunnen variëren afhankelijk van de beurs waarop het bedrijf genoteerd staat en de regelgeving van het land waarin het opereert. Het doel van deze openbaarmaking is om investeerders tijdig en nauwkeurig te informeren over de financiële prestaties en de financiële gezondheid van het bedrijf. is openbaar te maken aan haar investeerders. Deze bevatten onder andere de balans, de winst- en verliesrekening, het kasstroomoverzicht en het overzicht van ingehouden winsten van een bedrijf. Hoe deze documenten kunnen worden geanalyseerd en welke informatie hieruit belangrijk is zal in de opvolgende modules worden behandeld. Onderstaand worden eerst enkele redenen gegeven die het belang van een goede bedrijfsanalyse uitleggen om zo het onderwerp in te leiden.

Onderstaand zijn de meest gebruikelijke redenen voor een bedrijfsanalyse opgesomd:

Financiële gezondheid beoordelen: Met het bestuderen van de financiële overzichten krijg je als belegger een kijkje in de financiële positie van een bedrijf. Uit deze actuele gegevens kun je informatie onttrekken en beleggingsratio’s berekenen om zo een beter beeld te krijgen van het huidige presteren. Dit is data die je als belegger in overweging neemt bij het openen van een beleggingspositie in een bedrijf of het vergelijken van financiële gezondheid tussen bedrijven, ook wel benchmarking genoemd. Belangrijk om te noteren is dat binnen verschillende sectoren soms andere maatstaven gelden voor het beoordelen van deze financiële gezondheid. Houd hier dus rekening mee tijdens het analyseren van een bedrijf of het benchmarken ervan.

Groeipotentieel identificeren: Analyse van de bedrijfsstrategie, marktpositie en innovatievermogen helpt beleggers om groeipotentieel te identificeren en zo op potentiële kansen in te spelen. Vaak wordt in de financiële statements de outlookDe outlook van een bedrijfDe outlook in de financiële statements van een bedrijf geeft een samenvatting van de verwachte toekomstige prestaties en strategische doelen, zoals omzetgroei, winstgevendheid en investeringsplannen. Het biedt investeerders inzicht in de vooruitzichten van het bedrijf op korte en lange termijn. van het bedrijf beschreven. Als belegger moet je deze informatie meenemen om een verwachting voor het bedrijf op zowel de korte als lange termijn te schetsen.

Risicobeheer: Het beoordelen van risicofactoren, zoals schuldpositie, marktvolatiliteit en concurrentie, stelt jou in staat om ze vervolgens te managen en daarop weloverwogen beslissingen te nemen. Zoals benoemd komt het beheer van risico altijd voor het maken van rendement.

Managementevaluatie: De kwaliteit van het managementteamHet managementteam van een bedrijfHet managementteam van een bedrijf bestaat uit leidinggevenden verantwoordelijk voor het sturen van de activiteiten en strategieën. Dit omvat de CEO, CFO en andere managers die essentiële functies bekleden zoals verkoop en marketing. Hun leiderschap is cruciaal voor het succes en de groei van het bedrijf. is cruciaal, omdat zij vaak een grote impact hebben op de bedrijfsvoering. Met een bedrijfsanalyse evalueer je daarom ook een stukje leiderschap, strategische besluitvorming en de uitvoeringskracht van het management. Dit zal in mindere mate in onze modules aan bod komen omdat we ons vooral richten op de fundamentele cijfers van een bedrijf. Echter, in de module “4. Bedrijfsanalyse” is het in ons stappenplan voor de bedrijfsanalyse opgenomen.

Waardering van aandelen: Het waarderen van aandelen op basis van bedrijfsprestaties en toekomstperspectieven ondersteunt beleggers bij het nemen van beslissingen over koop- en verkoopacties. Aan de hand van een eigen analyse kan na het waarderen van een aandelen worden beslist of iets over- of ondergewaardeerd is. Dit leidt uiteindelijk in een bepaalde handeling voor jou als belegger.

Door deze voordelen te benutten, kan je als belegger met meer zekerheid individuele ondernemingen begrijpen en eventueel voordeel behalen ten opzichte van de concurrentie die dit niet doet. Hier kun jij dus het makkelijkst een beleggings-edgeInvesting-edgeIets wat je een voordeel geeft ten opzichte van de concurrentie. Dit kan een bijvoorbeeld een stukje kennis of een skill zijn. krijgen. Hieronder zal voor de leden met een plus of premiumpakket dieper worden ingegaan op de 4 financiële statements. Uitgelegd zal worden wat voor informatie je hieruit kan halen, op welke manier je dit moet interpreteren en hoe dit inspeelt op de keuzes die je maakt tijdens het beleggen. Bovendien zullen, voortbordurend hierop, ook verschillende ratio’s worden genoemd die aan de hand van de informatie in deze statements nog meer inzichten kunnen bieden in de gezondheid van een bedrijf.

Bij het beoordelen van de financiële gezondheid van een bedrijf, worden veelal dezelfde documenten gebruikt. De balans, winst- en verliesrekening, kasstroomoverzicht en het overzicht van ingehouden winsten bieden hiervoor doorgaans genoeg inzichten, elk gefocust op een uniek perspectief. Samen bieden ze beleggers de informatie die nodig is voor het maken van weloverwogen beslissingen. Onderstaand zal dieper worden ingegaan op elk van deze documenten. Hierbij worden de cruciale eigenschappen ervan uitgelicht en verder uitgewerkt op welke manier ze kunnen worden gebruikt voor het analyseren van een bedrijf.

De balans (soms beter bekend als de balance sheet) geeft een momentopname van de financiële positie van een bedrijf. Het gebruikt hierbij de totale activa, de totale passiva en het eigen vermogen als de belangrijkste onderdelen. Door een balans te analyseren kan een belegger inzichten krijgen in de bedrijfsopbouw en daarmee belangrijke financiële ratio’s zoals bijvoorbeeld de ROE en D/E ratio. Meer hierover in de module over beleggingsratio’s. Hieronder zal door middel van meerdere secties meer informatie worden verstrekt over de balans. Vervolgens kan jij zelf de, door ons opgestelde, voorbeeld-balans bekijken om zo op de informatie te reflecteren en deze toe te passen in de praktijk.

Zoals beschreven geeft de balans een momentopname van de financiële bedrijfspositie. Dit houdt in dat op een bepaald moment, meestal aan het einde van een boekjaar, kwartaal of maand, wordt gekeken naar de hoeveelheid activa, passiva en eigen vermogen die wordt vastgehouden in het bedrijf. Deze aantallen worden genoteerd op de balans. Hierin verschilt de balans met de andere financiële documenten. In plaats van een momentopname kijken deze namelijk over een bepaalde periode en beschrijven de veranderingen die hierin hebben plaatsgevonden. Het doel van de balans is om inzicht te krijgen in bedrijfsopbouw en dus de manier waarop activa worden gefinancierd. Dit geeft een eerste idee over de financiële stabiliteit van het bedrijf. Hiervoor kan in de basis de balansvergelijking al worden gebruikt, een aspect dat later in deze module zal worden besproken. Om deze te begrijpen zal namelijk eerst duidelijk moeten zijn hoe de verschillende onderdelen van de balans zijn onderverdeeld. Dit wordt dan ook besproken in de volgende sectie.

A) Activa: De activa zijn middelen die eigendom zijn van of gecontroleerd worden door het bedrijf. In de basis wordt er onderscheid gemaakt tussen twee hoofdtypes activa, namelijk de vlottende en vaste activa.

Activa worden normaliter gecatergoriseerd op basis van hun liquiditeit. Bovenaan de balans staan de meest liquide activa zoals bijvoorbeeld de kas en bankrekeningen waarna het afloopt tot aan de minst liquide activa, welk vaak de patenten of goodwill bevatten.

B) Passiva: De passiva zijn de verplichtingen die het bedrijf verschuldigd is aan andere partijen. Equivalent aan de activa, worden ook de passiva vaak onderverdeeld in twee hoofdtypes, namelijk het korte- en lange vreemde vermogen.

Soms wordt er aan deze twee hoofdcategorieën nog een derde toegevoegd, namelijk de voorzieningen.

C) Eigen vermogen (Equity): Het eigen vermogen is het resterende belang in de activa van het bedrijf nadat de passiva er van afgetrokken zijn en vertegenwoordigd zo het eigendom van de aandeelhouders hiervan. Het omvat onder andere

Het is belangrijk om te weten wat veranderingen in het eigen vermogen teweeg kunnen brengen. Onderstaand zal kort enkele van deze redenen besproken worden zodat je een idee hebt hoe verschillende acties impact hebben.

Voor een belegger is het van belang om te weten op wat voor een manier de verschillende componenten van een balans invloed op elkaar hebben. Kennis over de balansvergelijking is dan ook cruciaal. Deze vergelijking benadrukt de fundamentele relatie tussen de activa, passiva en het eigen vermogen en geeft daarmee inzicht in de onderlinge invloed van deze onderdelen. De balansvergelijking luidt als volgt:

Het idee van de vergelijking is dat hij altijd in evenwicht is. Dit betekent dat de totale waarde van activa gelijk moet zijn aan de som van de totale passiva en het eigen vermogen van het bedrijf. Dit zorgt ervoor dat alle bronnen van financiering van de activa worden gedekt door of schulden of eigen vermogen. Op basis van de verhouding tussen de twee kunnen beleggers een oordeel vestigen over hoe financieel stabiel zij het bedrijf achten. Samen met andere ratios die uit de balans volgen kan een indruk van de financiële staat van het bedrijf worden gekregen.

Met de huidige kennis van de balans is het mogelijk om deze te gaan interpreteren. Dit zal een eerste indicatie geven over de financiële gezondheid van een bedrijf. Enkele richtlijnen voor het interpreteren van een balans zijn:

Bovenstaande punten kunnen het best gecombineerd worden met de financiële beleggingsratio’s omdat deze qua toepassing op elkaar aansluiten. Behandel de bovenstaand genoemde stof daarom kort nog een keer wanneer je de module over deze ratio’s hebt bestudeerd. Dit zal leiden tot betere inzichten en het beter begrijpen van onderstaand voorbeeld.

dkdjf

De balans vormt een belangrijk onderdeel bij het beoordelen van de financiële gezondheid van een bedrijf. Het biedt een momentopname van de totale activa, passiva en het eigen vermogen, waardoor beleggers inzicht krijgen in de liquiditeit, solvabiliteit en efficiëntie van activa-gebruik. Belangrijk is dat de balansvergelijking altijd in evenwicht moet zijn. Dit houdt in: Activa = Passiva + Eigen vermogen. Deze fundamentele relatie geeft aan dat alle bronnen van financiering van de activa worden gedekt door schulden of eigen vermogen. Het interpreteren van een balans, aan de hand van relevante ratio’s, kan beleggers waardevolle inzichten bieden in de financiële stabiliteit en prestaties van een bedrijf. We moedigen jou dan ook aan om de balans te gebruiken als een onderdeel in je onderzoeksproces naar een goede belegging. Zo kunnen beslissingen weloverwogen genomen worden en de kans op een succesvolle belegging worden vergroot.

Een winst- en verliesrekening, ook wel bekend als het income statement, is een financieel document dat de inkomsten, kosten en winst/verlies van een bedrijf over een bepaalde periode samenvat. Het is een essentieel onderdeel van de financiële rapportage en biedt naast de balans verdere inzichten in de prestaties van het bedrijf. Het stelt de belegger in staat om de bronnen van inkomsten en belangrijke kosten in te zien en geeft daardoor ook de mogelijkheid deze te evalueren. Hierdoor wordt uit de winst- en verliesrekening ook duidelijk hoe de winst of het verlies is opgebouwd. Daarmee is het een belangrijk overzicht voor het evalueren van de prestaties en het groeipotentieel van een bedrijf.

Zoals benoemd structureert de winst- en verliesrekening de inkomsten, kosten en nettowinst of -verlies van een bedrijf over een periode zodat deze makkelijke geïnterpreteerd kunnen worden. Een dergelijke periode is vaak een kwartaal of jaar. Het doel van een winst- en verliesrekening is veelal tweeledig en omvat verschillende aspecten, welke hieronder uitgelegd worden.

1) Prestatiebeoordeling: De winst- en verliesrekening stelt belanghebbenden in staat om de financiële prestaties van een bedrijf te beoordelen gedurende een bepaalde periode. Belangrijke aspecten bij het beoordelen hiervan zijn:

Deze hoofdposten op de winst- en verliesrekening bevatten vele sub-posten (sommige al aangehaald), op basis waarvan belangrijke financiële ratio’s kunnen worden bepaald. Dergelijke ratio’s helpen een belegger bij het op waarde schatten van een bedrijf.

2) Besluitvorming: Naast het bieden van inzicht in de prestaties, dient de winst- en verliesrekening ook als een belangrijk hulpmiddel voor de besluitvorming binnen een bedrijf. Managers gebruiken de informatie en de berekende ratio’s uit het overzicht om operationele strategieën te ontwikkelen, kostenbeheersingsmaatregelen te implementeren en investeringsbeslissingen te nemen die de winstgevendheid van het bedrijf kunnen verbeteren. Belangrijke aspecten die hierbij komen kijken zijn:

Het doel besluitvorming van de winst- en verliesrekening is hier meer ter informatie gegeven. Voor jou als belegger is het van belang de focus te leggen op de genoemde prestatiebeoordeling. Dit vereist kennis over de verschillende onderdelen van het statement, hetgeen wat in de volgende sectie besproken zal worden.

A) Opbrengsten: Opbrengsten worden gedefinieerd als de totale inkomsten die een bedrijf genereert uit zijn operationele activiteiten gedurende een bepaalde periode. Ze zijn van belang omdat ze de bron van de financiële middelen van een bedrijf vertegenwoordigen en zijn vermogen om winst te maken aantonen. Verschillende soorten opbrengsten zijn:

Opbrengsten worden erkend op het moment dat de goederen zijn geleverd of de diensten zijn verleend, ongeacht wanneer de betaling plaatsvindt. Dit principe staat bekend als het ‘realisatieprincipe’.

B) Uitgaven: Uitgaven vertegenwoordigen de kosten die een bedrijf maakt bij het uitvoeren van zijn operationele activiteiten. Ze omvatten verschillende categorieën, zoals:

Het beheersen van uitgaven is van belang voor de winstgevendheid van een bedrijf. Door efficiëntie te bevorderen en onnodige kosten te verminderen, kan een bedrijf zijn nettowinst verhogen.

C) Nettowinst/Nettoverlies: Nettowinst, ook wel bekend als netto-inkomen of nettoresultaat, vertegenwoordigt het saldo na aftrek van alle kosten en uitgaven van de totale opbrengsten. Het is een belangrijke maatstaf voor de winstgevendheid van een bedrijf en geeft aan hoeveel geld het bedrijf daadwerkelijk heeft verdiend gedurende de periode. De nettowinst wordt berekend door de totale opbrengsten te verminderen met de totale kosten en uitgaven gedurende de periode. Indien dit verschil negatief is spreken we van een nettoverlies. Op basis van de nettowinst of het nettoverlies wordt (vaak) de Earnings Per Share (EPS) berekend. Dit is de hoeveelheid winst of verlies die per uitstaand aandeel is verdiend en wordt (vaak) vermeld onder aan de winst- en verliesrekening.

Het verschil tussen nettowinst en brutowinst is dat brutowinst alleen de directe kosten van de productie of aankoop van goederen omvat, terwijl nettowinst alle kosten en uitgaven van het bedrijf omvat, inclusief operationele kosten, rente en belastingen. Brutowinst is dus een meer ruwe maatstaf van de winstgevendheid, terwijl nettowinst een meer uitgebreide weergave biedt. Een groot verschil tussen beide kan op deze manier al een indicatie geven waar belangrijke kosten voor het bedrijf zitten.

Het belang van de winst- en verliesrekening hangt samen met het doel ervan. Het helpt beleggers bij het evalueren van de winstgevendheid en de financiële gezondheid van een bedrijf. Op basis van dit document kunnen zij verschillende financiële ratio’s en indicatoren berekenen die hen vervolgens inzichten geven in de gevoerde prestaties. Bovendien is de winst- en verliesrekening ook van belang in de besluitvorming. Het stelt managers van bedrijven in staat om trends te identificeren, operationele prestaties te analyseren en toekomstige groeimogelijkheden te beoordelen. Hierdoor kunnen er betere beslissingen worden genomen.

Het interpreteren van de winst- en verliesrekening omvat vooral het begrijpen van verschillende financiële ratio’s en indicatoren die worden afgeleid van de gegevens in het inkomstenoverzicht. Veel van deze ratio’s zullen uitgebreid worden besproken worden in de module beleggingsratio’s. Echter, hieronder zullen we een enkel alvast aanhalen om de relatie met de winst- en verliesrekening te beschrijven.

Brutowinstmarge (Gross profit margin): De brutowinstmarge geeft aan hoeveel winst een bedrijf behoudt na aftrek van de directe kosten van de omzet. Hieronder vallen bijvoorbeeld de kosten van de verkochte goederen (COGS). Een hogere brutowinstmarge duidt op een efficiënte productie en een gezonde winstgevendheid.

Operationele winstmarge (Operating profit margin): De operationele winstmarge meet de winstgevendheid van de kernactiviteiten van een bedrijf. Hierbij worden de rente en belastingen buiten beschouwing gehouden. Een hoge operationele winstmarge geeft aan dat het bedrijf effectief is in het genereren van winst uit zijn operationele activiteiten.

Nettowinstmarge (Net profit margin): De nettowinstmarge geeft aan hoeveel winst een bedrijf behoudt na aftrek van alle kosten. In tegenstelling tot de brutowinstmarge worden bij de nettowinstmarge wel de rente en belastingen meegenomen door deze van de omzet af te trekken. Idealiter heeft een bedrijf een hoog nettowinstmarge, dit geeft aan ze erin slagen om winstgevend te produceren.

Winst per aandeel (Earnings per share = EPS): De winst per aandeel is de nettowinst van een bedrijf gedeeld door het aantal uitstaande aandelen. Het geeft aan hoeveel winst elk aandeel vertegenwoordigd, waardoor logischerwijs een hoog EPS wordt geprefereerd.

Rendement op activa (Return on assets = ROA): Het rendement op activa meet het rendement dat een bedrijf genereert op zijn totale activa. Een hoge ROA geeft aan dat het bedrijf effectief is in het genereren van winst met zijn activa.

Rendement op eigen vermogen (Return on equity = ROE): In vergelijking met het rendement op activa, geeft het rendement op eigen vermogen aan wat het rendement is dat aandeelhouders verdienen op hun eigen vermogen in het bedrijf. Hier geeft een hoge ROE aan dat het bedrijf veel winst genereerd voor de eigenaren (mits het wordt uitgekeerd).

Het begrijpen van deze ratio’s en het kunnen toepassen ervan helpt bij het maken van beleggingskeuzes. Je belegt normaliter namelijk liever in een bedrijf waarbij de ratio’s goed zijn. Bovendien kunnen bedrijven (deze moeten activiteiten in dezelfde sector uitvoeren) op basis van deze ratio’s makkelijk vergeleken worden, om zo het bedrijf te vinden wat er qua financiële gezondheid het best voor staat.

dkdjfd

In deze module hebben we gekeken naar de winst- en verliesrekening en de manier waarop deze wordt gebruikt in een financiële analyse. Zoals benoemd bestaat dit statement uit de opbrengsten posten en de kostenposten van een bedrijf, op basis waarvan het nettowinst of nettoverlies kan worden berekend. Belangrijk is dat de winst- en verliesrekening zowel voor beleggers als voor managers van belang is. Het stelt beleggers in staat om de financiële prestaties en gezondheid van een bedrijf verder te beoordelen, terwijl het voor managers een hulpmiddel is bij de besluitvorming binnen het bedrijf. Beide groepen gebruiken hiervoor beleggingsratio’s die uit het statement volgen. Deze ratio’s geven diepere inzichten in de financiële situatie van het bedrijf en geven de mogelijkheid om bedrijven onderling te vergelijken.

Het kasstroomoverzicht (ook wel statement of cashflows) is een financieel document dat inzicht biedt in de kasstromen binnen een bedrijf gedurende een bepaalde periode. Het biedt op deze manier een dynamisch beeld van de liquiditeitspositie en de operationele efficiëntie van een bedrijf.

Zoals aangehaald is het kasstroomoverzicht een samenvatting van de inkomende en uitgaande kasstromen over een bepaalde periode binnen een bedrijf. Het primaire doel van het het kasstroomoverzicht is om beleggers en andere belanghebbenden inzicht te bieden in de bronnen en het gebruik van liquide middelen door het bedrijf. Bovendien kan met het kasstroomoverzicht de vermogenspositie van een bedrijf worden beoordeeld en de financiële gezondheid en stabiliteit op langere termijn beter worden ingeschat.

A) Kasstroom uit operationele activiteiten: De kasstroom uit operationele activiteiten omvat de geldstromen die voortkomen uit de kernactiviteiten van een bedrijf, zoals de inkomsten uit verkopen en de uitgaven voor operationele kosten. Deze sectie van het document geeft inzicht in hoe effectief een bedrijf is in het genereren van liquide middelen uit zijn dagelijkse bedrijfsvoering.

B) Kasstroom uit investeringsactiviteiten: De kasstroom uit investeringsactiviteiten beschrijft de geldbewegingen die verband houden met de aankoop en verkoop van activa op lange termijn, zoals investeringen in materiële vaste activa of de verwerving van aandelen van andere bedrijven. Het biedt inzicht in de investeringsbeslissingen en de kapitaaluitgaven van een bedrijf.

C) Kasstroom uit financieringsactiviteiten:De kasstroom uit financieringsactiviteiten omvat de geldstromen die verband houden met de financiering vna het bedrijf, zoals de uitgifte of terugkoop van aandelen, de uitgifte of aflossing van leningen en de betaling van dividenden. Deze sectie geeft informatie over hoe een bedrijf zijn kapitaalstructuur beheert en kapitaal aantrekt of terugbetaalt.

D) Niet-kasgerelateerde transacties: Het onderdeel niet-kasgerelateerde transacties behandelt significante transacties die geen directe invloed hebben op de kasstromen maar wel van belang kunnen zijn voor inzichten in het totale financiële plaatje. Voorbeelden van dergelijke transacties zijn afschrijvingen, waardeverminderingen en transacties die gebruikmaken van niet-kasgerelateerde financiële instrumenten.

De cash conversion cycle (CCC), ook wel de werkkapitaalcyclus genoemd, is een interessante subsectie die dieper ingaat op hoe efficiënt een bedrijf zijn werkkapitaal beheert en hoe snel het zijn geld omzet in liquide middelen. Het omvat de periode tussen de uitgaven van cash voor de inkoop van grondstoffen en het moment waarop de inkomsten uit de verkoop van producten worden ontvangen.

Uit het kasstroomoverzicht kunnen dus belangrijke inzichten worden gehaald over de financiële positie van een bedrijf. Enkele methoden die beleggers kunnen gebruiken om een dergelijk kasstroomoverzicht te interpreteren zijn:

Het toepassen van deze methoden in combinaties met de andere beleggersdocumenten wordt door ons sterk aangeraden, vooral omdat kasstroom vaak een essentieel onderdeel is binnen een bedrijf.

kdkdd

Het kasstroomoverzicht biedt dus een dynamisch inzicht in de kasstromen binnen een bedrijf gedurende een bepaalde periode en stelt investeerders in staat om de liquiditeitspositie, operationele efficiëntie en financiële gezondheid van het bedrijf te beoordelen. De onderdelen van het kasstroomoverzicht zijn de operationele, investerings- en financieringsactiviteiten die tezamen een beeld geven hoe het bedrijf zijn cash genereert, investeerd en financiert. Bovendien biedt de analyse van de cash conversion cycle extra diepgang door het werkkapitaalbeheer van het bedrijf te evalueren. Het interpreteren van deze verschillende onderdelen kan gedaan worden met methoden zoals vergelijking met de nettowinst, trendanalyse en bechmarking tegen concurrent. Tezamen met de andere financiele documente schets dit een beter beeld van het het bedrij fer financieel voor staat.

Ingehouden winsten (ook wel de retained earnings) vertegenwoordigen het deel van de winst dat door een bedrijf wordt behouden en niet als dividend wordt uitgekeerd aan de aandeelhouders. Deze winsten blijven binnen het bedrijf en worden vaak gebruikt voor verschillende doeleinden, zoals investeringen in groei, schuldaflossing of het creëren van een reserve voor toekomstige onzekerheden. In deze module zal er dieper worden ingegaan op wat ingehouden winsten zijn, waarom ze belangrijk zijn voor beleggers en hoe ze van invloed kunnen zijn op de financiële gezondheid en groeipotentieel van een bedrijf.

Zoals genoemd in de introductie verwijzen de ingehouden winsten naar het deel van de winst dat een bedrijf behoudt en niet uitkeert als dividend aan zijn aandeelhouders. Ze spelen hierbij een cruciale rol in de financiële strategie en groei van een bedrijf. Enkele doeleinden waarvoor deze ingehouden winsten kunnen worden gebruikt zijn:

Bovenstaande doelen maken dat de ingehouden winsten een belangrijk onderdeel vormen van de langetermijnstrategie van een bedrijf. Ze kunnen hierin significante impact hebben op de waardencreatie voor zowel het bedrijf als zijn aandeelhouders.

De voordelen:

Financieren van groei: Ingehouden winsten bieden een interne bron van financiering voor groei-initiatieven. Het bedrijf kan deze winsten gebruiken om nieuwe projecten te financieren, nieuwe markten te betreden, of om te investeren in onderzoek en ontwikkeling zonder afhankelijk te zijn van externe financiering.

Verhogen van de aandelenkoers: Effectief gebruik van ingehouden winsten kan leiden tot waardencreatie voor de aandeelhouders en een stijging van de aandelenkoers als een gevolg hiervan. Door te investeren in groei- en rendementsinitiatieven kan het bedrijf zijn winstgevendheid vergroten en het vertrouwen van investeerders winnen, wat zich vertaal in een hogere waardering van het aandeel.

Versterken van de financiële positie: Het behouden van winsten versterkt de financiële positie van het bedrijf door het vergroten van de liquiditeit en het verminderen van de afhankelijkheid van externe financiering. Dit biedt het bedrijf meer stabiliteit en veerkracht in het tijden van economische neergang of onverwachte gebeurtenissen.

De nadelen:

Verlies van investeerdersvertrouwen: Een gebrek aan dividenduitkeringen kan leiden tot een verlies van vertrouwen bij investeerders, vooral bij diegenen die op zoek zijn naar regelmatige inkomsten uit hun investeringen. Dit kan resulteren in een lagere aandelenkoers en verminderde interesse van potentiële investeerders.

Gebrek aan directe uitkeringen aan aandeelhouders: Aandeelhouders kunnen teleurgesteld zijn als het bedrijf ervoor kiest om winsten te behouden in plaats van ze uit te keren als dividend. Dit kan leiden tot ontevredenheid onder aandeelhouders en zelfs tot acties om het beleid van het bedrijf te wijzigen, zoals het eisen van hogere dividenduitkeringen.

Verminderde liquiditeit: Het behouden van winsten kan de liquiditeit van het bedrijf verminderen, aangezien deze winsten vastzitten in het bedrijf en niet direct beschikbaar zijn voor aandeelhouders. Dit kan de flexibiliteit van het bedrijf bij het reageren op korte termijn financiële behoeften beperken.

Zoals benoemd hebben de ingehouden winsten een invloed op de financiële positie van een bedrijf. Het versterkt het eigen vermogen van een bedrijf, wat de solvabiliteit en stabiliteit op die manier kan verbeteren. Een hoger niveau van ingehouden winsten kan ook wijzen op een gezonde winstgevendheid en groeipotentieel van het bedrijf.

Analyse van hoe ingehouden winsten de kapitaalstructuur, liquiditeit en solvabiliteit van een bedrijf beïnvloeden:

De relatie tussen ingehouden winsten en investeringen in groei en uitbreiding:

Het effectief beheren van ingehouden winsten is essentieel voor het optimaliseren van de financiële positie en prestaties van een bedrijf. Door een evenwicht te vinden tussen het behouden van winsten voor toekomstige groei en het gebrui kervan voor investeringen, kunnen bedrijven hun oncurrentiepositie versterken en waarde creëren voor hun aandeelhouders op lange termijn.

Het interpreteren van de ingehouden winsten is van belang voor beleggers omdat het inzicht biedt in de financiële gezondheid en groeipotentie van een bedrijf. Hieronder zal hierover meer worden uitgewerkt.

Het interpreteren van het overzicht van ingehouden winsten stelt beleggers in staat om beter geïnformeerde beslissingen te nemen bij het slecteren van beleggingen en het beoordelen van het groeipotentieel van een bedrijf. Het biedt inzicht in hoe een bedrijf zijn winsten benut en hoe het zijn financiële middelen inzet om waarde te creëren voor zijn aandeelhouders op de lange termijn.

dkdkf

Het analyseren en interpreteren van ingehouden winsten stelt beleggers in staat inzicht te krijgen in hoe een bedrijf zijn winsten behoudt en gebruikt voor toekomstige groei en waardencreatie. Het behouden van winsten biedt bedrijven de mogeljikheid om te investeren in groei-initiatieven, schulden af te lossen en hun financiële flexibiliteit te vergroten. Dit kan leiden tot een versterkte financiële positie, een hogere aandelenkoers en een verbeterde stabiliteit op lange termijn. Hoewel het behouden van winsten vele voordleen met zich meebrengt, zijn er ook enkele nadelen, zoals een potetieel verlies van investerdersvertrouwen en verminderde liquiditeit. Het is daarom belangrijk voor bedrijven om een evenwicht te vinden tussen het behouden van winsten voor toekomstige groei en het voldoen aan de verwachtingen van investeerders. Door in deze bewegingen trends te identificeren kunnen beleggers hiermee een edge behalen ten opzichte van de beleggers die dit niet doen.

Beleggingsratio’s zijn van groot belang bij het analyseren van de financiële gezondheid binnen een bedrijf. Ze bieden inzicht in de prestatie-gebonden activiteiten waarvan de resultaten vaak in veel detail zijn weergegeven op de financiële statements van de onderneming. Bovendien zijn veel ratio’s zo opgesteld dat ze kunnen worden vergeleken met de cijfers van concurrenten, wat het een handige tool maakt voor tijdens het benchmarken. Hieronder zullen we eerst wat basis-ratio’s bespreken. Zij vallen onder deze categorie omdat ze bij een fundamentele analyse vrijwel altijd worden meegenomen.

| Basis - Bedrijfsratio's | Uitleg |

| BrutowinstmargeFormule: BrutowinstmargeBrutowinstmarge = (Brutowinst / Netto-omzet) x 100% | Een van de belangrijkere ratio's die gebruikt wordt bij het analyseren van bedrijfsprestaties is de brutowinstmarge. Deze ratio geeft de winstgevendheid van een bedrijf weer door de verhouding tussen de brutowinst en de omzet weer te geven. Hierbij is de brutowinst de omzet verminderd met de kostprijs van de verkochte goedereren (COGS). Een gezond brutowinstmarge wijst op efficiënt kostenbeheer en prijszetting en daarmee of bedrijfvoeringscontinuïteit in de toekomst. |

| NettowinstmargeFormule: NettowinstmargeNettowinstmarge = (Nettowinst / Netto-omzet) x 100% | De nettowinstmarge geeft aan hoeveel winst een bedrijf over houdt van elke verdiende euro aan omzet. Hiermee is het logischerwijs een belangrijke indicator van de winstgevendheid van een onderneming. Ten opzichte van de brutowinstmarge wordt bij het berekenen van dit percentage ook rekening gehouden met operatioinele kosten, belastingen en andere kosten. |

| DividendratioFormule: DividendratioDividendratio= (Dividenden / Nettowinst) x 100% | De dividendratio is relevant voor beleggers die op zoek zijn naar vaste en stabielere inkomsten uit hun beleggingen. Het geeft het jaarlijkse dividendinkomen weer als percentage van de huidige aandelenkoers. Als belegger moet je echter niet focussen op alleen hoog dividendrendemen. Duurzaamheid en groeipotentieel van het dividend zijn ook van belang. |

| DividenduitkeringsratioFormule: DividenduitkeringsratioDividenduitkeringsratio= (Dividenden / Winst na belastingen) x 100% | Voor beleggers met een focus op dividenduitkeringen is de uitkeringsratio hiervan ook van belang. Deze ratio geeft aan welk percentage van de winst daadwerkelijk wordt uitgekeerd als dividend. Een gezonde uitkeringsratio laat ruimte voor groei en investeringen. |

Bovenstaande basis-ratio’s bieden een eerste inzicht in het algemeen presteren van een bedrijf. Echter, voor diepgaandere kennis over hoe de financiën van een bedrijf over een bepaalde periode ontwikkelen, is het begrijpen van wat meer complexe ratio’s ook van belang. Dit verbreedt het arsenaal van jou als belegger en biedt nieuwe inzichten in specifieke aspecten van een bedrijf. Hieronder zijn de gevorderde bedrijfsratio’s genoteerd.

| Gevorderd - Bedijfsratio's | Uitleg |

| Debt to Equity (D/E)Formule: Debt to Equity (D/E)Debt to Equity = Totaal vreemd vermogen / totaal eigen vermogen | Een sleutelratio in het analyseren van bedrijfsfinanciën is de debt to equity ratio, welke aangeeft in welke mate een bedrijf schulden gebruikt ten opzichte van het eigen vermogen. Hij wordt vaak gebruikt om de financiële hefboom van een onderneming te beoordelen en kan inzicht verschaffen in het risiconiveau van de onderneming in termen van de schuldenlast. Lage D/E-ratio's worden vaak gezien als gunstig omdat ze wijzen op een lagere schuldenlast en financiële stabiliteit. Beleggers moeten bij het beoordelen van dit ratio echter wel rekening houden met de sectornormen en het risicoprofiel van het bedrijf. |

| Return on Equity (ROE)Formule: Return on Equity (ROE)Return on Equity = (Nettowinst / totaal eigen vermogen) x 100% | De ROE geeft aan hoe efficiënt een bedrij fzijn eigen vermogen gebruikt om winst te genereren. het wordt vaak uitgedrukt als een percentage en is een belangrijke indicator van de rendabiliteit en het rendementspotentieel van het eigen vermogen van een bedrijf. Een hogere ROE wordt over het algemeen gezien als gunstig, omdat het aangeeft dat het bedrijf in staat is om een aanzielijk rendement te behalen op het beschikbare eigen vermogen. |

| Earnings per Share (EPS)Formule: Earnings per Share (EPS)Earnings per Share = (Nettowinst - dividenden op preferente aandelen) / gewogen gemiddeld aantal uitstaande aanelen | De winst per aandeel (EPS) is een belangrijke maatstaf voor de financiële winstgevendheid van een bedrijf. Het wordt door beleggers vaak gebruikt om de winstgroei in de tijd te evalueren. Een hogere EPS wordt over het algemeen als positief beschouwd. |

| Price to Earnings (P/E)Formule: Price to Earnings (P/E)Price to Earnings = Koers per aandeel / winst per aandeel | De price to earnings ratio geeft aan hoeveel beleggers bereid zijn te betalen voor elke euro winst die een bedrijf genereert. het wordt vaak gebruikt als een maatstaf voor de waardering van een bedrijf op de aanelenmarkt. Een hogere P/E ratio kan wijzen op hogere verwachtingen van beleggers over de toekomstige groei van het bedrijf, terwijl een lagere P/E ratio kan aangeven dat het aandeel relatief gezien goedkoper is. Het is belangrijk om de P/E ratio te vergelijken met die van andere bedrijven in dezelfde sector om een beter inzicht te krijgen in de waardering. |

| Price to Sales (P/S)Formule: Price to Sales (P/S)Price to Sales = Koers per aandeel / omzet per aandeel | De price to sales ratio geeft aan hoeveel beleggers bereid zijn te betalen voor elke euro omzet die een bedrijf genereert. Het wordt gebruikt als een alternatieve maatstaf voor de waardering van een bedrijf ten opzichte van de P/E. Het vergelijkt hierbij de waardering van een bedrijf met haar gehaalde omzet in plaats van de winst. Een lagere P/S ratio kan duiden op een potentieel aantrekkelijker waardering, maar het is hierbij belangrijk om het te vergelijken met vergelijkbare bedrijven in dezelfde sector, aangezien verschillende scetoren verschillende normen hebben voor de P/S ratio's. |

| Current RatioFormule: Current RatioCurrent Ratio = Vlottende activa / kortlopende schulden | De current ratio geeft aan in hoeverre een bedrij fin staat is om zijn kortlopende verplichtingen te voldoen met zijn vlottende activa (activa die binnen één jaar kunnen worden omgezet in geld of worden verbruikt, zoals kas, voorraden en debiteuren). Een current ratio hoger dan 1 duidt op een gezonde liquiditeitspositie, omdat er meer activa beschikbaar zijn dan schulden die binnen een jaar moeten worden betaald. Een current ratio onder de 1 kan aangeven dat een bedrijf mogelijk moeite heeft om aan zijn kortlopende verplichtingen te voldoen. |

| Quick RatioFormule: Quick RatioQuick Ratio = (Vlottende activa - voorraden) / kortlopende schulden | De quick ratio meet de mate waarin een bedrijf in staat is om aan zijn kortlopende verplichtingen te voldoen zonder de voorraad mee te rekenen. Het is hierdoor een strengere test van liquiditeit dan de current ratio. Deze wordt echter vaak meegenomen omdat voorraden vaak minder snel kunnen worden omgezet in direct beschikbare middelen. Een quick ratio hoger dan 1 geeft aan dat het bedrij fin staat zou moeten zijn om aan zijn kortlopende verplichtingen te voldoen zonder al te veel afhankelijk te zijn van de verkoop van voorraden. |

| EBITDAFormule: EBITDAEBITDA = Bedrijfsresultaat + afschrijvingen + amortisaties | EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization. Dit nummer wordt vaak gebruikt als een maatstaf voor de operationele prestaties van een bedrijf, omdat het de invloed van financieringskosten (rente), belastingen en niet-kasstroom gerelateerde afschrijvingen en amortisaties elimineert. Het wordt vaak beschouwd als een indicatie van de operationele cashflow van een bedrijf. Het is belangrijk om op te merken dat hoewel EBITDA nuttig kan zijn als meetinstrument, het geen rekening houdt met veranderingen in werkkapitaal, kapitaaluitgaven en andere niet-operationele kosten. |

Naast de ratio’s die beleggers kunnen gebruiken om bedrijven te analyseren en waarderen is er ook een belangrijk ratio die gebruikt kan worden om eigen prestaties te begrijpen. Dit ratio wordt gezien als het enige wat telt bij het hebben van beleggingsproducten als aandelen. Echter, het kan ook buiten de productcategorie aandelen worden gebruikt. Onderstaand is dit ratio weergegeven.

| Beleggersratio | Uitleg |

| Return on Investment (ROI)Formule: Return on Investment (ROI)Return on Investment = (Nettowinst / Investering) x 100% | Ter afsluiting is de Return on Investment (ROI) een maatstaf voor het rendement op een belegging. Het vergelijkt de winst of verlies van een belegging met de kosten ervan. Een positieve ROI geeft hierbij aan dat de belegging winstgevend is. Het is belangrijk op te merken dat ROI geen rekening houdt met de tijdsfactor of de risico's van een belegging. |

In het kort, beleggingsratio’s bieden dus een gestructureerde benadering voor beleggers om de financiële gezondheid van een bedrijf te begrijpen. Echter, een enkele ratio vertelt je als belegger niet veel omdat het slechts een beperkte hoeveelheid informatie bevat. Daarom baseer je als belegger een conclusie niet op de uitkomst van een enkele ratio maar op de het verhaal wat de ratio’s jou in hun geheel vertellen. Bovendien zijn deze ratio’s niet het enige waar jij beslissingen op moet baseren, ze vormen een onderdeel van je gehele bedrijfsonderzoek. Op deze manier kan een analyse voor een potentiële belegging verder worden versterkt.

Bedrijfsanalyse, combinatie van bovenstaande uitgewerkte modules, uitgebreid met andere informatie.

Op basis hiervan kun je de financiele positie van een bedrijf al aardig verklaren. Belangrijk is om het ook te vergelijken met hoe concurrenten er voor staan? -> Benchmarking.

In de voorgaande modules is de basis voor het analyseren van een bedrijf gelegd. Hier is besproken hoe met behulp van financiële overzichten en beleggingsratio’s er een goed beeld kan worden verkregen van hoe een bedrijf er economisch gezien voor staat. Echter, dit is vaak niet de laatste stap bij het bepalen of een aandeel in een beleggingsportfolio moet worden opgenomen. Belangrijker nog is namelijk om te kijken hoe een bedrijf presteert ten opzichte van concurrenten of grote indexen. Dit zorgt uiteindelijk voor de betere allocaties, iets wat je risico minimaliseert en het resultaat kan maximaliseren. Aan de hand van de door jouw opgestelde bedrijfsanalyses ga je dus onderlinge vergelijkingen maken tussen specifieke aandelen binnen dezelfde of gelijkwaardige sectoren. Een groot, gevestigd bedrijf fungeert hier als benchmark, waarna je aan de hand van deze en resultaten van haar concurrenten bepaalt hoe bedrijven onderling presteren. Hier komt de benaming “benchmarking” vandaan. Conclusies die hieruit volgen maken dat beslissingen over allocaties in jouw beleggingsportfolio nog beter onderbouwd zijn.

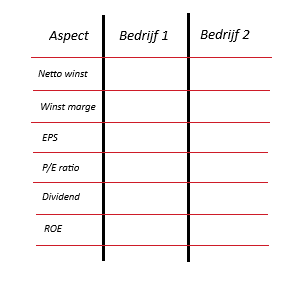

Het doel van benchmarking is dus om de prestaties van een eventuele belegging te evalueren door deze te vergelijken met een relevante standaard. De beleggingsratio’s vormen hierin een groot onderdeel omdat zij op een dusdanige manier zijn geformuleerd dat deze vergelijking kan worden gemaakt. Let hierbij wel op, de ratio’s kunnen qua absolute grootte verschillen over de verschillende sectorenVerschil in absolute grootte tussen ratio’s in verschillende sectorenTussen verschillende marktsectoren zit veelal een verschil in absolute grootte van de ratio’s. Zo ligt bijvoorbeeld het dividend niveau in de healthcare-sector gemiddeld hoger dan in de tech-sector. Dit maakt echter niet dat de tech-sector niet interessant is, deze beoordeel je op basis van de gemiddeldes die voor deze sector gebruikelijk zijn. Je houdt als belegger rekening met het verschil in abolute grootte tussen de ratio’s door je benchmark proces te beperken tot aandelen die concureren in dezelfde markt.. Zorg er daarom voor dat je het benchmarking proces uitvoert tegen bedrijven die eenzelfde soort aan activiteiten uitvoeren. Dit maakt de relatieve cijfersRelatieve vergelijkingEen relatieve vergelijking houdt zich enkel bezig met onderling verschil. Absolute groottes worden hier buiten beschouwing gelaten. van waarde.

Een dergelijk format voor het benchmarken is hiernaast gegeven. Het bestaat normaliter uit belangrijke financiële informatie, aangevuld met de gebruikelijke beleggingsratio’s. Het invullen hiervan verschaft je gelijk een duidelijk overzicht in relatieve prestaties en geeft daarmee richting in de assetselectie voor jou portfolio. Het benchmark format hiernaast is niet zo uitgebreid omdat het doel hiervan enkel is om jou te introduceren met het principe. Echter, wij raden aan om deze naar eigen preferenties verder aan te vullen met zowel financiële informatie als beleggingsratio’s om zo een beter benchmarking proces te krijgen. Het zal je meer tijd kosten om de vergelijking tussen de aandelen te maken, maar met mogelijk resultaat dat dit betere beleggingskeuzes oplevert. De vergelijking tussen de bedrijven wordt hiermee namelijk duidelijker. Behoud hierin wel een efficiënte verdeling tussen de uitvoerigheid/tijdsintensiviteit en de toegevoegde waarde die je benchmark waarborgt. Gedurende je hier langer mee bezig bent en dus meer ervaring krijgt in het analyseren van dergelijke aandelen zal je dit proces voor jezelf kunnen optimaliseren.

Een belangrijk laatste punt met betrekking tot het benchmarken is dat het voornamelijk over financiële gegevens uit het verleden gaat. De cijfers geven een goed beeld van hoe een bedrijf in het verleden heeft gepresteerd, maar dit wil niet zeggen dat het garantie geeft dat dit bedrijf in de toekomst dezelfde prestaties kan waarmaken. Combineer daarom je benchmark altijd met een stukje outlook: hoe ziet de toekomst van het bedrijf eruit? Wat wordt er aan omzet verwacht? Op welke manier gaat het bedrijf zijn marketaandeel vasthouden/vergroten? Dit zijn allemaal voorbeelden van vragen die je jezelf kunt stellen om zo een beter beeld te krijgen van de toekomst van het bedrijf. Dit helpt met het identificeren van trends en het verklaren van bedrijfsverwachtingen.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

![]()

Etiam magna arcu, ullamcorper ut pulvinar et, ornare sit amet ligula. Aliquam vitae bibendum lorem. Cras id dui lectus. Pellentesque nec felis tristique urna lacinia sollicitudin ac ac ex. Maecenas mattis faucibus condimentum. Curabitur imperdiet felis at est posuere bibendum. Sed quis nulla tellus.

63739 street lorem ipsum City, Country

+12 (0) 345 678 9

info@company.com